Panduan lengkap untuk pengeluaran KWSP Akaun 1, 2, dan 3. Ketahui syarat, cara permohonan, dan jenis pengeluaran terkini 2025 bagi memenuhi keperluan persaraan, pendidikan, dan kesihatan.

Panduan Lengkap Pengeluaran KWSP Akaun 1, 2, dan 3 – 2025

Apa Itu KWSP dan Kenapa Penting untuk Anda?

Kumpulan Wang Simpanan Pekerja (KWSP) adalah badan yang menguruskan simpanan persaraan bagi pekerja di Malaysia. KWSP membantu pekerja dan majikan untuk mengumpulkan simpanan dalam akaun individu pekerja secara berkala. Tujuan utama KWSP adalah untuk memastikan pekerja mempunyai simpanan cukup untuk kehidupan selepas bersara. Selain itu, KWSP juga membenarkan pengeluaran sebahagian simpanan untuk keperluan penting seperti pendidikan, pembelian rumah, atau rawatan kesihatan.

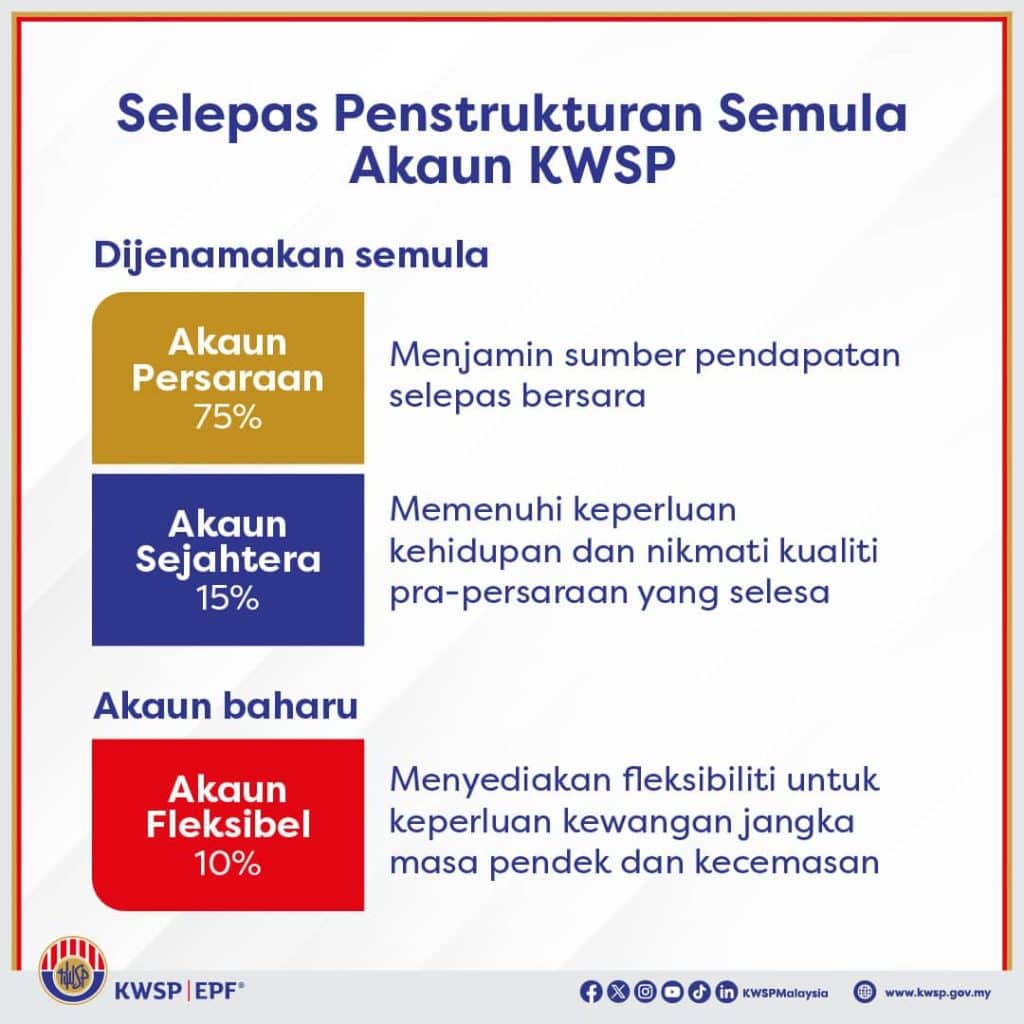

Penstrukturan Semula Akaun KWSP

Mulai Mei 2024, KWSP melaksanakan penstrukturan semula akaun kepada tiga jenis akaun:

| Jenis Akaun | Peratusan Caruman | Tujuan |

|---|---|---|

| Akaun Persaraan (Akaun 1) | 75% | Simpanan jangka panjang untuk persaraan. |

| Akaun Sejahtera (Akaun 2) | 15% | Untuk pendidikan, pembelian rumah, rawatan kesihatan. |

| Akaun Fleksibel (Akaun 3) | 10% | Fleksibiliti untuk pengeluaran segera (minimum RM50). |

Caruman baru akan dibahagikan mengikut nisbah 75:15:10, dan ahli KWSP akan mendapat lebih banyak fleksibiliti dalam menguruskan simpanan mereka. Baki Akaun 1 dan Akaun 2 akan kekal dalam akaun masing-masing, manakala Akaun Fleksibel bermula dengan baki RM0.

Jenis Akaun KWSP

1. Akaun Persaraan (Akaun 1)

Akaun ini digunakan untuk mengumpul simpanan jangka panjang bagi tujuan persaraan. 75% daripada caruman bulanan dimasukkan ke dalam Akaun Persaraan.

| Tujuan Pengeluaran | Syarat Kelayakan | Amaun Yang Dibenarkan |

|---|---|---|

| Persaraan | Umur 55 tahun ke atas | Semua simpanan dalam Akaun 1 |

| Kehilangan Upaya | Disahkan hilang upaya oleh doktor KWSP | Sebahagian atau semua simpanan |

| Pengeluaran Rumah | Pembelian rumah pertama | Sebahagian daripada Akaun 1 |

2. Akaun Sejahtera (Akaun 2)

Akaun ini digunakan untuk tujuan pendidikan, pembelian rumah, rawatan kesihatan, dan perbelanjaan haji. 15% daripada caruman dimasukkan ke dalam Akaun Sejahtera.

| Tujuan Pengeluaran | Syarat Kelayakan | Amaun Yang Dibenarkan |

|---|---|---|

| Pendidikan | Pengajian di institusi yang diiktiraf | Sebahagian atau penuh |

| Pembelian Rumah | Pembelian rumah pertama | Sebahagian daripada Akaun 2 |

| Rawatan Kesihatan | Kos rawatan perubatan yang tidak dibiayai majikan | Sebahagian atau penuh |

| Haji | Persediaan untuk menunaikan ibadat haji | Sebahagian daripada Akaun 2 |

3. Akaun Fleksibel (Akaun 3)

Akaun Fleksibel adalah akaun terbaru dengan fleksibiliti pengeluaran. 10% daripada caruman dimasukkan ke dalam Akaun Fleksibel. Ahli boleh membuat pengeluaran pada bila-bila masa selagi baki akaun mencukupi.

| Tujuan Pengeluaran | Syarat Kelayakan | Amaun Yang Dibenarkan |

|---|---|---|

| Pengeluaran Kecemasan | Ahli belum mencapai umur 55 tahun | Sebahagian daripada Akaun 3 |

| Pengeluaran Penuh | Ahli belum mencapai umur 55 tahun | Semua simpanan dalam Akaun 3 |

| Pengeluaran Kecemasan | Mempunyai baki minimum RM50 | Sebahagian daripada Akaun 3 |

Jenis Pengeluaran KWSP 2025

KWSP membenarkan ahli untuk membuat pengeluaran penuh atau pengeluaran sebahagian berdasarkan syarat-syarat tertentu.

Pengeluaran Sebahagian

| Jenis Pengeluaran | Syarat Kelayakan | Amaun Yang Dibenarkan |

|---|---|---|

| Umur 50 Tahun KWSP | Berumur antara 50 hingga sebelum 55 tahun | Sebahagian atau penuh daripada Akaun 2 |

| Pengeluaran Pendidikan | Pendidikan di institusi yang diiktiraf | Sebahagian atau penuh daripada Akaun 2 |

| Pengeluaran Beli Rumah | Pembelian rumah pertama | Sebahagian daripada Akaun 2 |

| Pengurangan Pinjaman Perumahan | Untuk mengurangkan baki pinjaman perumahan | Sebahagian daripada Akaun 2 |

Pengeluaran Penuh

| Jenis Pengeluaran | Syarat Kelayakan | Amaun Yang Dibenarkan |

|---|---|---|

| Umur 55 Tahun | Ahli berumur 55 tahun ke atas | Semua simpanan dalam Akaun 1 dan Akaun 2 |

| Pekerja Berpencen | Pekerja sektor awam yang berpencen | Semua simpanan dalam Akaun 1 dan Akaun 2 |

| Meninggal Dunia | Ahli KWSP meninggal dunia | Semua simpanan dalam Akaun 1 dan Akaun 2 |

Cara Memohon Pengeluaran KWSP Akaun 3

Syarat Pengeluaran Akaun 3:

| Kelayakan | Perincian |

|---|---|

| Umur | Belum mencapai umur 55 tahun |

| Simpanan Minimum | RM50 dalam Akaun Fleksibel |

| Kaedah Memohon | i-Akaun KWSP atau kaunter KWSP |

Langkah-langkah Memohon Pengeluaran Akaun 3:

| Langkah | Tindakan |

|---|---|

| 1. Log masuk ke i-Akaun | Kunjungi i-Akaun KWSP |

| 2. Pilih Pengeluaran | Pilih “Pengeluaran” dan Akaun Fleksibel |

| 3. Masukkan Jumlah Pengeluaran | Tentukan amaun yang ingin dikeluarkan |

| 4. Pilih Akaun Bank | Masukkan atau kemas kini akaun bank yang diperlukan |

| 5. Hantar Permohonan | Klik “Teruskan”, masukkan nombor TAC dan hantar permohonan |

Soalan Lazim (FAQ)

1. Bolehkah saya mengeluarkan semua duit KWSP saya sebelum umur 55 tahun?

- Pengeluaran penuh hanya dibenarkan selepas umur 55 tahun, kecuali dalam keadaan tertentu seperti kecemasan kewangan atau pembelian rumah pertama.

2. Berapa lama masa yang diambil untuk memproses permohonan pengeluaran?

- Proses pengeluaran biasanya mengambil masa antara 3 hingga 7 hari bekerja selepas permohonan diluluskan.

3. Adakah Akaun 1 KWSP boleh dikeluarkan?

- Pengeluaran penuh hanya boleh dilakukan selepas umur 55 tahun, tetapi pengeluaran sebahagian boleh dilakukan sebelum itu dengan syarat-syarat tertentu.

✅ Kesimpulan

Pengeluaran KWSP adalah salah satu cara untuk memastikan ahli mempunyai sumber kewangan apabila diperlukan. Sama ada untuk pendidikan, pembelian rumah, rawatan kesihatan, atau persaraan, pastikan anda mengetahui jenis pengeluaran yang dibenarkan dan mematuhi syarat-syarat yang ditetapkan oleh KWSP.

Semak status permohonan anda di pautan rasmi KWSP untuk maklumat lanjut mengenai pengeluaran KWSP.